设备展示

| 2010年国内钢材价格将回归上行周期 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

近日中央经济工作会议明确了明年经济政策基调,即保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策,更加注重推动经济发展方式转变和经济结构调整,推进改革开放和自主创新、增强经济增长活力和动力,努力实现经济平稳较快发展。受宏观经济政策的引导,预计2010年国内经济将进一步的企稳复苏。 在这种宏观经济政策影响下,预计2010年国内钢材价格将回归上行周期。在供求方面,钢材需求稳定增长;明年房地产行业将成为需求增长的主要动力;国内钢铁产能扩张速度也将趋缓,国内钢材市场供需有望达到基本平衡;与此同时,明年钢材生产成本存在明显上升动力。 经济走势进一步趋好,但风险因素也在积聚,随着国内经济的企稳复苏,货币政策调整可能会超出预期,资产价格泡沫化也会进一步加剧,房地产政策的微调,都将影响2010年国内钢材市场的走势。因此在对2010年钢材市场保持乐观的同时,对这些可能的风险因素也应该保持足够的警惕。 一、钢材价格回归上行周期 宏观经济的周期波动确立了钢材价格变化的基本趋势。在经历了2008-2009年衰退之后,钢铁行业将于2010年复苏,钢材价格回归上行周期。 从钢铁价格历史数据分析,国内钢材价格从2000年以来经历了两次完整的变化周期(参见图1)。兰格钢材价格综合指数(LGMI)的运行显示,第一次周期始于2001年的衰退,终于2003-2004年的繁荣;第二次周期始于2005年的衰退,终于2007-2008年的繁荣。如果以2008年下半年的市场崩溃作为第三次周期的起始,那么衰退和萧条期在2009年已经渐近结束,2010年市场将进入复苏和繁荣期。预期钢材价格或将有持续2年左右的上行周期。

图1 钢材价格周期 兰格钢铁分析平台显示,宏观经济的变化先行钢材价格的变化9-10个月。兰格钢铁在2008年10月预测:“中央政府反危机的刺激经济政策对钢材价格的影响将在2009年年中显现”,其后市场走势完全证实了这一判断。 2009年末,宏观经济指标再次对钢材价格的未来趋势给出指引。图1中,宏观经济综合指数在2010年上半年明显处于上升通道中,并在7月达到高位,面临选择窗口。据此判断,钢材价格将在2010年上半年处于上升通道中,至 7月达到阶段性高位,其后市场将面临关键的选择窗口。 进一步的市场变化,一方面关注反危机的经济刺激政策退出节奏,如2010年上半年的固定资产投资是否持续下降,下半年的货币政策是否逆转,另一方面关注需求增长是否达到预期,其中房地产业的走势是最需关注的指标。 二、钢铁需求稳定增长,供需基本平衡 国内的钢铁需求正处在持续稳定增长的阶段,其主要动力在于经济总量持续的高速增长,工业化和城市化进程仍在进行之中,这一基本趋势并不会因外部冲击有所改变。 以单位GDP消费强度法核算,预期2010年国内粗钢表观消费量61050万吨,比2009年增长4400万吨,增速接近10%(详见,表1单位GDP消费强度法核算钢铁需求)。 表1 单位GDP消费强度法核算钢铁需求

以单位固定资产投资强度法核算,预期2010年粗钢表观消费量61350万吨,同2009年相比增长4230万吨,增速接近10%。(详见,表2单位固定资产投资强度法核算钢铁需求) 表2 单位固定资产投资强度法核算钢铁需求

以下游行业需求加总法核算,预期2010年国内粗钢表观消费量61260万吨,同2009年相比增长7400万吨,增速接近15%。(详见,表3下游行业需求加总法核算核算钢铁需求) 表3 下游行业需求加总法核算核算钢铁需求

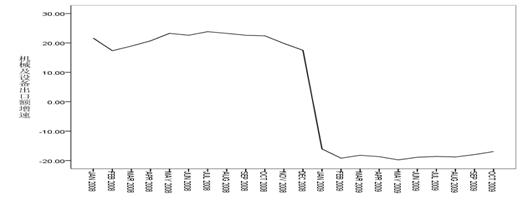

综合以上三种方法,大致可以确定2010年国内钢铁产品需求有10%左右的增长空间,粗钢表观消费量在6.1亿吨左右。从粗钢产能的情况看,估计2008年末为6.6亿吨,2009、2010、2011年分别新增5848、3390、2372万吨。据此推算,不考虑可能淘汰的落后产能,2009和2010年末粗钢产能分别为7.2和7.5亿吨,2010年平均为7.35亿吨。如果以净出口2000万吨计,产能利用率在85%左右,供需基本平衡。 三、房地产业将成为钢材需求最主要的动力 2010年内,钢材需求最主要的动力将是房地产业。商品房市场在2008-2009年上半年经历了冬天,销售不振,新房开工急剧萎缩。以至2009年年中需求好转后却出现供不应求。2010年,商品房市场的主旋律是增加商品房供给。虽然政策逐渐收紧,但是基调不会改变。并且,2009年10月以后新房开工大幅增长,而这一部分需求受实际施工的滞后性和季节因素影响也将主要在2010年释放。与之相反,2009年钢铁需求的主要支撑力量——基础设施投资——已经持续增速回落,预期在2010年下半年回到正常水平。此外,汽车行业将继续有较大的增长,而机械行业的出口恢复或许可以期待。(详见:图2—图4)

图2 商品房新开工面积增速(%)

图3 基础设施投资增速(%)

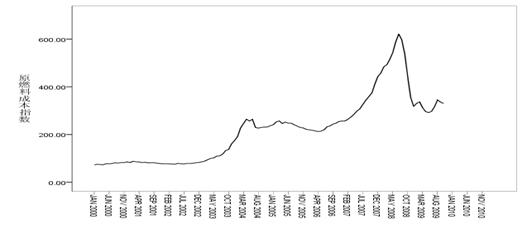

图4 机械及设备出口额增速(%) 四、钢铁生产成本存在上升压力 2010年内,钢铁生产成本存在较大的上升压力,其主要原因在于原燃料成本上升和日趋严格的节能环保规制。 原燃料成本上升,主要受需求增长和通货膨胀预期的刺激。2010年内,世界钢铁业有望复苏,产能利用率提高将增加铁矿石需求,而国内铁矿石需求也将有所增加。世界各国流动性普遍过剩,通货膨胀压力日趋明显,美元长期贬值,以石油为标杆的大宗商品价格有中长期上升趋势。预期2010年协议矿的价格有15%的上升空间。同时,焦碳、电力、水、燃气、运输等价格也将有所上升。 钢铁行业的生产技术在现有的范式下已近极限,生产效率的提升空间非常有限,却面临日趋严格的节能和环保规制,并且成为了国内钢铁企业准入的条件之一。国内钢铁企业在节能减排,环境保护方面与发达国家有较大差距。日趋严格的法律和政策限制,一方面导致企业的环境税费支出增加,另一方面导致企业资本投入和处理费用增加,从而增加企业的生产成本。

图5 原燃料成本 五、流动性波动成为最主要的不确定性 2010年,钢材市场最主要的不确定性就是流动性问题。为了迅速走出经济危机,避免长期萧条,各国普遍采取量化宽松的货币政策刺激经济。这种非常时期的非常之策,可能导致流动性泛滥,进而引发资产价格泡沫化和通货膨胀,导致银行系统的巨大坏帐风险。2009年下半年以来,M1M2的增速差持续扩大,存款活期化趋势明显,一方面反映了经济活跃程度提高,另一方面也反映出市场对通货膨胀的担心。 市场普遍预期2010年内固定资产投资增速、特别是基础设施投资增速将在下半年下降到正常水平。但是,对于宽松的货币政策何时收紧、程度如何仍然未有明确的预期,目前看来需要有一番博弈的过程。如果货币政策出现逆转,房地产行业势必会受到直接打击,加之房地产政策已经在逐渐收紧,钢铁行业势必会受到连带的影响。 六、钢材价格上升空间或可达15-20% 兰格钢铁分析平台显示,在需求增长和成本上升的双重力量驱动下,2010年国内钢材价格或有15-20%的上升空间。预期兰格指数(LGMI)的底部在155-165水平,顶部在180-190水平,或可更进一步挑战200关口。 |