2008年上半年,我国遭遇冰雪、地震以及洪涝等自然灾害,中央及时采取有力应对措施,在十分困难的情况下,夺取了抗灾、救灾和灾后重建的初步胜利,保持了国民经济平稳较快的发展势头,钢材需求增长旺盛。受美国经济增速明显降低的影响,世界经济增长出现小幅回落。在供需关系偏紧和原料价格大幅上升的拉动下,国际国内钢材价格均呈现出持续上涨的态势。预计下半年将保持高位振荡的运行态势。

一、国内市场钢材价格持续上升

今年上半年,我国经济保持平稳较快发展的良好态势,钢材需求旺盛,国际市场价格高涨,原料价格持续坚挺,使国内钢材价格呈持续上升态势。

1、粗钢产量低速增长,国内市场需求旺盛

(1)今年1-5月,国内钢铁生产低速增长。前五个月全国粗钢产量累计产量达到2.1611亿吨,同比增长9.44%,这是自2002年来的最低增速,比2007年回落了10.56个百分点。生铁产量2.03亿吨,同比增长8.1%,钢材产量2.4604亿吨,同比增长12.5%。

1-5月份全国钢铁生产情况

单位:万吨

|

项目 |

5月 |

1-5月 |

去年同期累计增长% |

去年全年增长% |

|

产量 |

同比增长% |

累计产量 |

同比增长% |

|

粗钢 |

4601.25 |

10.5 |

21611.28 |

9.44 |

19.97 |

15.66 |

|

生铁 |

4303.80 |

8.2 |

20299.81 |

8.12 |

17.53 |

15.19 |

|

钢材 |

5337.81 |

13.6 |

24603.53 |

12.52 |

23.91 |

22.69 |

(2)长材产量增长低于板管带材。前五个月国内板管带材产量1.3027亿吨,同比增长17.1%,占全部钢材产量比重为52.9%,比去年同期提高了2个百分点;长材产量1.1024亿吨,同比增长7.2%,占全部钢材产量比重为44.8%,比去年同期降低了2.2个百分点。长材产量增速比板管带材低近10个百分点。在1-5月钢材累计增产2737万吨中,板管带材增产1899万吨,占全部增量的69.4%;长材增产745万吨,占全部增量的27.2%。

1-5月份钢材产量品种变化情况

单位:万吨

|

项目 |

累计

产量 |

同比

增长% |

产量比重% |

比重

增减 |

累计

增量 |

增量

比重% |

|

2008年 |

2007年 |

|

全部钢材 |

24604 |

12.5 |

|

|

|

2737 |

|

|

其中: |

|

|

|

|

|

|

|

|

1、板管带材 |

13027 |

17.1 |

52.9 |

50.9 |

+2.0 |

1899 |

69.4 |

|

2、长材 |

11024 |

7.2 |

44.8 |

47.0 |

-2.2 |

745 |

27.2 |

(3)钢材、钢坯出口大幅下降

今年以来国内钢材、钢坯进出口数量同比均大幅下降。1-5月累计出口钢材2172万吨,出口钢坯11万吨,同比分别降低了20.8%和96.9%;钢坯、钢材合计累计下降29.6%;1-5月累计进口钢材702万吨,进口钢坯8万吨,分别同比降低了3.5%和29.3%;进口铁矿石同比上升了19.6%。1-5月净出口钢材1470万吨,同比下降27.0%;净出口钢坯3万吨,同比下降99.1%。钢坯钢材合计净出口1473万吨,同比下降37.6%。(见下表)

5月份钢材钢坯进出口情况

单位:万吨

|

项目 |

5月 |

1-5月累计 |

上年同期

累计 |

增长率 |

|

出 口 |

钢材 |

556 |

2172 |

2741 |

-20.8% |

|

钢坯 |

1 |

11 |

361 |

-96.9% |

|

进 口 |

钢材 |

134 |

702 |

728 |

-3.5% |

|

钢坯 |

2 |

8 |

12 |

-29.3% |

|

净出口 |

钢材 |

422 |

1470 |

2013 |

-27.0% |

|

钢坯 |

-1 |

3 |

349 |

-99.1% |

|

坯材合计 |

421 |

1473 |

2362 |

-37.6% |

值得关注的是钢材出口结构明显改善,长材出口比重下降,板管带材出口比重上升。今年1-5月,长材出口比重下降为28.5%,同比降低了9.4个百分点;其中出口钢筋56.8万吨,同比下降82.04%,出口线材181万吨,下降44.83%。板管带材出口比重则提高了7.5个百分点,为64.9%,高于长材出口36.4个百分点;长材进口比重为8.0%,下降0.6%,板管带材比重为89.7%,同比提高了0.9个百分点。

(4)国内需求增长旺盛

今年以来,尽管遭遇冰雪、地震以及洪涝等自然灾害,但经济形势总体仍然保持平稳较快增长态势。一季度GDP增长10.6%;1-5月份,城镇固定资产投资增长25.6%,进出口总额增长24.4%,规模以上工业增长20.9%。主要用钢行业均以较快速度增长,其中,房地产业投资同比增长31.9%;金属制品业增加值增长18.6%,通用设备制造业增长22.1%,专用设备制造业增长22.2%,交通设备制造业增长21.4%,电气机械及器材制造增长21.6%。

2、原燃材料价格大幅上涨,推动钢价持续上涨

(1)进口铁矿石价格大幅度上涨

2008年进口铁矿石长期协议价格谈判已落下帷幕,最终结果是巴西矿价格上涨65%(卡拉加斯71%)、澳大利亚粉矿价格上涨79.88%、块矿价格上涨96.5%。按人民币兑美元汇率6.86、海运费价格巴西图巴朗至北仑85美元/吨、西澳至北仑31美元/吨并考虑国内港杂费和增值税后测算,巴西矿至中国到岸价约为1270元/吨,澳矿为920元/吨。

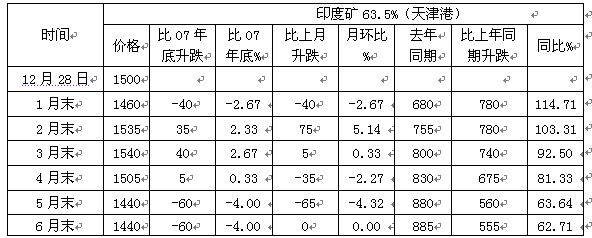

进口铁矿石市场现货价格也明显高于去年同期。截止6月末,天津港进口63.5%印度粉矿价格为1430-1450元/吨,同比上涨62.71%(按1440元/吨计算)。年初进口铁矿石现货市场价格为1500元/吨,在2月份小幅下跌后开始走高,至3月份达到上半年最高价位1570元/吨后,在港存铁矿石大幅增加的压力下,自3月下旬起价格逐步回落,并至6月份逐渐趋稳。

进口铁矿石现货价格对比表

单位:元/吨

(2)煤、焦、废钢、国产精矿粉等原燃材料采购成本也大幅上升

今年以来,大中型钢铁企业主要原燃材料采购成本大幅上升,其中国产铁精粉和冶金焦涨幅最大。1-5月份国产铁精粉采购成本1276元/吨,同比上涨97.25%;冶金焦采购成本1843元/吨,同比上涨75.91%;炼焦煤采购成本1088元/吨,同比上涨54.62%;喷吹煤采购成本738元/吨,同比上涨31.05%;废钢采购成本3108元/吨,同比上涨了57.03%。

大中型钢铁企业主要原燃材料采购成本情况

单位:元/吨

|

品种 |

5月份 |

同比涨幅% |

1-5月份 |

同比涨幅% |

|

国产精矿粉 |

1347 |

97.36 |

1276 |

97.25 |

|

冶金焦 |

2176 |

94.91 |

1843 |

75.91 |

|

炼焦煤 |

1312 |

83.19 |

1088 |

54.62 |

|

喷吹煤 |

831 |

48.21 |

738 |

31.05 |

|

废钢 |

3330 |

63.42 |

3108 |

57.03 |

3、受需求、成本的推动,钢材价格持续上升

上半年国内平均钢材价格综合指数144.77点,同比去年上升了34.19点,同比升幅为30.92%。其中:长材指数149.26点,同比去年上升了50.69点,同比升幅为51.42%;板材指数145.39点,同比去年上升了28.77点,同比升幅为24.67%。

从上半年分月综合价格指数环比升幅变化趋势看,1月份涨幅最低,综合价格指数仅上升了0.95%;价格环比涨幅最高的月份是2月和5月,价格指数分别环比上月上升了7.01%和7.09%;3-4月份价格上升强度有所减弱;6月份价格上升强度再度减弱,但价格仍呈继续上升态势。

造成2月份钢材价格涨幅较大的原因是供需关系有所绷紧所致。今年前5个月,国内累计钢材产量2.46亿吨,平均月产4928万吨,其中3-5月平均5245万吨。而2月份钢材产量仅为4313万吨,比前5个月平均月产水平低615万吨,比3-5月平均月产低932万吨。而5月份钢材价格上涨则主要是受进口铁矿石大幅上涨对钢铁企业成本造成巨大影响所致。

从分品种情况看,上半年长材平均价格指数同比升幅比板材高21.92个百分点,主要原因国内钢材需求旺盛,而长材资源供应相对板管带材较为趋紧。此外,去年同期长材平均价格水平较低也是涨幅较大的原因之一。

从今年上半年价格累计升幅情况看,则长材和板材基本相同,6月末长材价格指数比上年末累计升幅为24.31%,比板材价格累计涨幅28.55%低4.24个百分点。板材价格指数累计升幅稍高的原因是6月下旬长材价格有所回落,而板材价格继续保持上升走势。

4、主要钢材品种价格变化情况

从8个主要钢材品种分析,上半年价格升幅最大的是热轧无缝管,6月末价格升至7630元/吨,比上年末上涨了2291元/吨,涨幅为42.91%;升幅最小的是螺纹钢,6月末价格5610元/吨,比上年末上涨了991元/吨,涨幅为21.45%。

热轧无缝管价格涨幅较大的主要原因是资源供应紧张。天津钢管大无缝产能有所压缩,包钢因前期加热炉改造导致其无缝管产量降低。此外,受冰雪、地震等自然灾害的影响,包钢对华东、中南等地发货不顺,成都无缝因地震等一度停产等。

螺纹钢上涨幅度较小的主要原因是需求增长相对较低。冰雪、地震和洪涝等自然灾害使一些工程项目工期后延,再加上临近奥运会等因素,使全国新开工项目有所降低,1-5月全国新开工项目计划总投资27212亿元,同比下降2.5%。新开工项目计划总投资占施工项目计划总投资比重13.2%,同比下降了2.7个百分点。

其他品种中,冷轧薄板和镀锌板价格分别达到7479元/吨和7735元/吨,分别比上年末上涨了1716元/吨和1718元/吨,涨幅分别为29.78%和30.73%;中厚板、热轧薄板以及热轧卷板价格分别达到7105元/吨、6384元/吨和6030元/吨,分别比上年末上涨了1572元/吨、1342元/吨和1120元/吨,涨幅分别为28.41%、26.62%和22.81%。普线价格达到5777元/吨,比上年末上涨了1249元/吨,涨幅分别为27.58%。

二、国际市场高位运行

1、世界经济增长有所回落,但新兴国家经济持续高速增长,拉动钢材需求也持续增长

受次贷危机影响,美国经济形势疲软,并拖累全球经济增长放缓。但中东、东南亚、独联体和南美以及中国等新兴经济体经济增长仍呈较快发展态势,钢铁需求增长并没有受到太大影响。此外,石油价格暴涨推动了石油输出国、特别是中东地区国家钢材需求迅猛增加。

国际钢协预计今年全球粗钢表观消费量增长6.7%。而1-5月份全球粗钢产量累计增长5.6%。扣除中国后,今年全球钢材表观消费预计增长4.3%,而1-5月份全球粗钢(不含中国)产量累计仅增长3.4%。

从增长速率看,全球粗钢生产增速低于需求增速1.2个百分点,造成的资源相对偏紧。此外,因美元贬值引发的全球性通货膨胀,使原材料价格大幅上涨,也构成推动上半年国际钢材市场持续上升的动力因素。

2、国际市场钢材价格持续上涨

上半年国际市场平均钢材价格综合指数233.1点,同比去年上升了69.8点,同比升幅为42.8%。其中:长材指数265.6点,同比去年上升了89.9点,同比升幅为51.2%;板材指数217.0点,同比去年上升了59.9点,同比升幅为38.1%。

从上半年分月综合价格指数环比升幅变化趋势看,6月份涨幅最低,综合价格指数仅上升了5.2%;价格环比涨幅最高的月份是5月和3月,价格指数分别环比上月上升了13.1%和10.5%;1月、2月和4月价格涨幅分别在6.4-7.2%之间,价格总体呈持续上升态势。

从分品种情况看,上半年长材平均价格指数同比升幅比板材高13.1个百分点,而从今年上半年价格累计升幅情况看,6月末长材价格指数比上年末累计升幅为53.9%,比板材价格累计涨幅63.9%低10个百分点。板材价格指数累计升幅比长材高主要是得益于3月、5月和6月板材价格取得的更大的价格上涨。

3、亚洲地区和北美地区价格明显高于欧洲地区

从上半年三大主要地区钢材价格指数的变化情况看,亚洲市场上半年平均价格指数达到了261.8点,同比上升95.0点,同比升幅56.9%;北美市场价格指数213.1点,同比上升65.1点,同比升幅43.9%。欧洲市场价格指数202.5点,仅同比上升了17.0%。欧洲市场价格升幅分别比亚洲和北美低39.9和26.9个百分点。

(1)北美地区市场库存和进口量处于较低水平,资源偏紧是市场价格居高不下的主要原因。上半年北美价格指数逐月环比上升,至6月末价格指数达到262.0点,同比上升了74.9%。

5月末美国钢材服务中心的库存为1254万短吨,同比下降了10.8%。在连续13个月环比降低后,上年12月份库存水平略有回升,但仍同比降低26%。今年前三个月库存水平连续环比下降,4-5月虽有所回升,但同比仍明显低于去年同期。

进口钢材数量也处于低水平。5月份美国钢材进口量(初值)222.38万吨,是今年以来的最低数字,同比下降25%。进口数量的降低主要原因是较高的海运费价格使到岸价格不具有竞争优势、新兴市场价格较高是北美市场吸引力不足等因素。(见下图)

(2)欧洲地区价格涨幅相对较小。在资源相对偏紧和成本增加的影响下,价格也呈持续上涨态势。至6月末价格指数达到248.5点,同比上升了40.1%。

由于经济增长放缓,对欧盟钢材需求也造成减低的影响,表现为产量和进口比去年同期下降,而出口则保持增长。由于供应紧张和成本增加,上半年欧洲市场也持续上涨。主要原因由于钢材价格明显上升,贸易商和终端用户认为市场存在风险,加上资金紧张,很难重建库存,基本都是按需采购,因此今年以来欧洲钢材库存一直保持在较低水平;再加上由于欧洲钢材价格相对较低,而中东、独联体和土耳其等地需求旺盛,因此进口量一直保持下降;再加上今年前5个月欧盟27国粗钢产量比去年同期小幅下降,造成欧洲本地资源供应相对偏紧,价格持续上扬。

(3)亚洲市场价格大幅度上涨,主要原因是需求强劲增长和原燃材料价格的大幅上涨对价格的推动。至6月末价格指数达到312.1点,同比上升了69.8%。亚洲地区特别是东南亚和中东市场钢材需求旺盛,石油、铁矿石、焦煤和废钢价格大幅上涨,推动了上半年钢材市场持续上涨。

三、下半年钢材市场走势的预测

1、全球市场钢铁需求仍保持增长,供求关系基本平衡

(1)国际市场

国际货币基金组织预测今年全球经济增速为3.7%,比去年调低了1.2个百分点。这是该机构第三次调低今年全球经济增长预测,此前两次调低后的数字分别为5.2%与4.1%。下调预期的主要原因是发达国家经济增长有所放缓。该机构将美国今年经济增长预计由1.5%调低至0.5%,欧元区调整后的数字为1.3%,日本为1.4%,分别有1个百分点左右的降低。但新兴经济体经济增长仍保持高速增长态势。

据国际钢铁协会预测,2008年全球钢材表观消费量将达到12.821亿吨,比2007年增长6.7%,高于2007年增长率0.1个百分点。(见下表)

全球钢铁市场需求的增长,主要来自新兴经济体强劲需求的拉动,而发达国家钢铁消费将基本保持在上年水平。亚洲、独联体、中南美洲预计增长都在8.6-8.9%之间,分别高于全球粗钢表观消费量增速1.9-2.2个百分点。今年全球粗钢产量预计超过14亿吨,增长5%左右。总体看全球供求关系基本平衡。

(2)国内市场

美国次贷危机影响远远超出预期、全球性通胀进一步加剧以及国内经济增长出现放缓等情况使今年中国经济面临前所未有的复杂局面。保持经济继续稳定增长,防止经济出现大起大落,已经成为中国下半年宏观调控的主要思路,预计经济仍将保持平稳较快发展态势,钢铁需求仍保持相当的强度。我国2008年生产粗钢预计5.4亿吨左右,同比增长10.4%,粗钢表观消费量4.94亿吨,同比增长13.8%。

下半年钢材出口仍将保持下降趋势。按1-5月出口水平预测,全年出口坯材将比去年减少2000万吨左右,下半年钢材出口不利因素有所增加,主要包括人民币升值压力、越南金融风险、进口减少等因素。

下半年CPI仍将面临较大的上涨压力,预计全年CPI将在7%左右。当前面临的主要问题有:通货膨胀压力较大,煤电油运供应趋紧,金融机构流动性过剩,资产价格特别是股市价格波动较大,节能减排形势严峻等。全球性通胀输入的压力仍将持续, PPI向CPI传导的压力在增加,流动性过剩的压力有增无减;此外,价格翘尾因素的影响依然较大。

2、受供求关系和成本上升的影响,下半年钢材价格有望持续高位运行态势

(1)在北美、欧州和亚洲钢材资源偏紧以及原料价格高涨的局面下,预计下半年国际市场钢材价格仍将继续保持在高水平。

北美由于库存仍处于近10年来的最低水平,进口钢材数量没有显著增加的迹象,钢材价格有望继续保持高价位,但考虑到美国的经济增长状况,预计钢材价格涨幅不大。

欧洲由于经济增长放缓,欧盟钢材需求有所降低。7、8月份欧洲将迎来夏休,市场将在高位平稳运行,进入9月份和预计随着需求的重新恢复,市场仍有上涨动力。考虑到钢材价格已经很高,预计涨幅不会太大。

亚洲市场尽管在6月份出现停滞,但预计在成本因素的支撑下,以及需求的强劲拉动,钢材价格仍然还有上涨空间。

(2)下半年国内钢材市场将保持高位运行态势。

受美元贬值,国际市场原油、粮食和主要初级产品价格大幅上涨等带来的国际环境变化影响,以及上半年初罕见的冰雪灾害、汶川大地震以及南方部分地区洪涝灾害等不利因素和突发因素的影响,一季度,国内生产总值同比增长10.6%,比2007年一季度的增长幅度下降1.1个百分点,但与过去五年(2003-2007年)年均增长10.8%的速度相比,10.6%的增速仍是较快发展。预计今年下半年中国经济增长仍将保持平稳较快的发展态势,钢铁需求增长也将保持较高水平。

钢铁生产成本仍将保持高位,并支撑钢价高位运行。钢铁生产的主要进口原料如焦煤、铁矿石等均完成提价,国内煤、焦、矿等原料受资源紧张的拉动仍会保持价格坚挺。另据国家发展改革委关于调整成品油和电力价格通知,自6月20日起将成品油价格每吨提高1000元。预计钢铁行业全年耗成品油400万吨计算,全年约增加成本40亿元,预计下半年将增加成本20亿元。据电价调整方案,自7月1日起将全国电价平均提高2.5分钱。预计钢铁行业年耗电2370亿度计算,全年影响增加成本59.25亿元,下半年影响增加成本30亿元。预计下半年原燃材料价格翘尾因素有所减弱。

除了受需求持续增长和原料成本因素支撑外,国际市场的高价位也形成拉动因素。(见下表)

中国与国际市场价格比较情况

单位:美元/吨

从表列数据看,截至6月份,中国(上海出库价)市场钢材价格与美国、德国以及远东到岸价格均有较大的差距。同中国市场相同品种钢材比较,美国市场中厚板和热轧带卷价格明显处于高位,分别比中国市场产品价格高592美元/吨和309美元/吨;其他品种比中国价格高200-270美元/吨。德国市场长材(不含线材)以及中厚板价格与中国市场差距明显,价差达到了520-580美元/吨,线材价差为348美元/吨,其他薄板类价差在130-250美元/吨之间。远东到岸长材价格差距较大,钢筋和小型材分别为224美元/吨和213美元/吨,其他品种价差在76-183美元/吨之间。(【蓝鲸钢工作室】) |